Sedert die Februarie Blackouts in Suid-Australië, het die Australiese regering het sy belang toegeneem in koolstofdioksiedopvang en -opberging (CCS). Maar in Australië en elders, CCS is nou verwant aan sogenaamde "skoon steenkool" tegnologie. Die media behandel hulle soms as een en dieselfde ding. ![]()

Gegewe die negatiwiteit waarmee die algemene publiek, en kundige kommentators sien "skoon steenkool", verwar hierdie verwarring aandag van ander sektore waar CCS 'n unieke en aansienlike bydrae kan lewer.

CCS is noodsaaklik vir "skoon steenkool". Selfs die mees doeltreffende steenkoolkragsentrales gee uit groot hoeveelhede koolstofdioksied. Tensy hierdie uitstoot vasgevang en gestoor word in rotsformasies danksy CCS, is klimaatdoelwitte met steenkoolkrag bymekaar onmoontlik.

Maar hier is die ding: koolstofdioksied kan van enige grootskaalse bron gevang word. Dit beteken dat CCS 'n waardevolle rol speel in ander nywerheidsektore - solank skoon steenkool se slegte reputasie nie CCS daal nie.

Ander nywerhede

Ongeveer die helfte van die globale potensiaal vir CCS deur 2050 Daar word beraam dat dit in die bedryf lê. Sekere sektore soos sintetiese brandstowwe en waterstofproduksie mag nie groei soos voorspel nie. Maar ander soos sement, staal en ammoniak, is hier om te bly.

Verskeie onlangse Verenigde Koninkryk verslae oor industriële koolstofverkoeling argumenteer dat CCS emissiereducties buite die 50% benodig deur 2050 benodig in die meeste sektore en lande.

Vir sement in die Verenigde Koninkryk, die verslag argumenteer, doeltreffendheid en ander maatreëls kan 'n ongeveer 20% uitstoot vermindering deur 2050. Maar byvoeging van CCS kan hierdie syfer na 54% bring.

Intussen kan die Britse staalbedryf emissiereducties met 60% verlaag in vergelyking met 34% sonder CCS. Vir die Britse chemiese vervaardigers, is hierdie syfers 78.8% teenoor 34%. Hierdie prosesse vervaardig dikwels 'n hoë suiwerheidsstroom koolstofdioksied wat die duur vangmetodes wat gebruik word vir kragtoepassings vermy.

So hoekom is nie nywerhede soos hierdie die sterre van koolstofopvang en -opberging nou nie?

Geld en hype

In teenstelling met die kragsektor, wat onder druk verkeer om uitstoot te verminder, het ander hoë-koolstof-nywerhede tans min aansporing om die beraamde koste van US $ 50-150 per ton koolstofdioksied gevang. Koolstofpryse is moeilik om selfs ver onder sulke vlakke bekend te stel.

As CCS egter teen die middel van die eeu ontplooi word, moet konsepdemonstrasie en bevestiging van geskikte stoorplek nou begin, en op 'n wye skaal om nuttige uitstootvermindering te lewer. Ander strategieë kan nodig wees om dit te prikkel.

CCS was Die eerste keer in 1976, maar dit is net het wêreldleiers se aandag gevang in die middel-2000s. Oor die afgelope dekade het sy gewildheid egter afgeneem, miskien as gevolg van die "skoon steenkool" probleem.

In 2005, WWF het by Europa se CCS-platform aangesluit, en die volgende jaar die omgewingskundige George Monbiot beskryf die tegnologie as noodsaaklik.

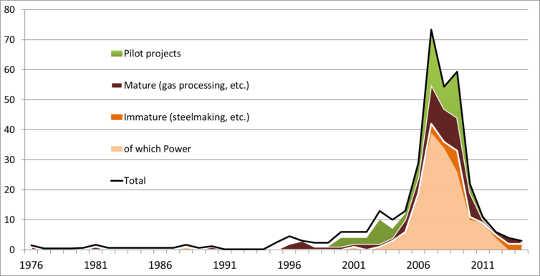

Maar oor die daaropvolgende tien jaar, as 'n "Hype proses" rondom CCS vir skoon steenkool ontwikkel, industriële CCS is grootliks geïgnoreer. Op die hoogtepunt van 2007 het voorstanders sommige 39 CCS kragprojekte aangekondig. Die meeste van hulle het steenkool afgevuur, met die doel om 'n gemiddelde per projek van 2.2 miljoen ton (Mt) koolstofdioksied per jaar vas te lê.

Maar teen die vroeë 2017 is slegs twee grootskaalse kragprojekte regoor die wêreld voltooi: Grensdam, vang 1Mt per jaar, en Petra Nova, vang 1.4Mt per jaar.

Aantal koolstofopvang en stoorprojekte per tipe sedert eerste konsep. Volwasse verwys na projekte in sektore waarin vangs roetine kommersieel is, soos in natuurlike gasverwerking. Onvolwasse verwys na projekte in sektore waar vang nie die norm is nie, insluitende kragopwekking, staalproduksie en sekere chemikalieë. Die deel van kragopwekking projekte onder onvolwasse is uitgelig.

Aantal koolstofopvang en stoorprojekte per tipe sedert eerste konsep. Volwasse verwys na projekte in sektore waarin vangs roetine kommersieel is, soos in natuurlike gasverwerking. Onvolwasse verwys na projekte in sektore waar vang nie die norm is nie, insluitende kragopwekking, staalproduksie en sekere chemikalieë. Die deel van kragopwekking projekte onder onvolwasse is uitgelig.

Sinisme rondom die tegnologie het gegroei, met die Australië-gestigte globale CCS Instituut wat onlangs beskryf word as 'n "steenkool lobby groep". Ongelukkig vir CCS, is die fokus meestal op die gaping tussen aangekondigde en suksesvolle "skoon steenkool" -projekte, eerder as op sy bydrae tot die vermindering van industriële emissies.

Verlede jaar het Emirates Steel Industries sy staalwerk CCS projek, wat nou 0.8Mt CO vang? per jaar.

Australië sal binnekort gasheer wees vir die wêreld se grootste CCS-ontwikkeling, by die Gorgon LNG Projek, wat 4Mt 'n jaar vanaf 2018 sal stoor.

Staal, gas geproduseer ammoniak en ander industriële produkte sal wees van die 21ste eeu, terwyl steenkoolkrag elektrisiteit nie so sekerheid het nie. Ekonomie dat streef na 100% hernubare energie sal glad nie plek hê vir steenkool, "skoon" of andersins nie.

Selfs as ons elektrisiteit en vervoer 100% hernieubare word, sal daar dele van die ekonomie wees waar kweekhuisvrystellings is moeilik om uit te skakel. Dit is belangrik dat die ongewildheid van "skoon steenkool" nie aflei van die belangrikheid van CCS om ander nywerhede te koolstofarbeer nie.

Oor Die Skrywer

Alfonso Martínez Arranz, Dosent, Monash Universiteit

Hierdie artikel is oorspronklik gepubliseer op Die gesprek. Lees die oorspronklike artikel.

Verwante Boeke:

at InnerSelf Market en Amazon