As die Amerikaanse baseballlegende Yogi Berra een keer na vore gebring het: "Dis déjà vu weer." Drie jaar gelede het die krisis was in griekeland, nou is dit Turkye. Nog 'n Europese somer en 'n ander Europese ekonomiese krisis.

Dit is aanloklik om te sê dat dit in Europa is, is al die twee situasies gemeen. Griekeland se bevolking is 'n bietjie meer as 10 miljoen; Turkye is amper 80 miljoen. Griekeland se probleme is veroorsaak deur buite-beheer staatskuld; Turkye se regeringskuld-tot-BBP-verhouding is redelik laag. Die Griekse regering was op die lus oor. Turkye se regerende Justisie en Ontwikkelingsparty is op die konserwatiewe reg.

Maar die ooreenkomste tussen die Griekse en Turkse krisisse is dieper as die verskille.

Albei is veroorsaak deur dekades van onkundige, populistiese ekonomie. Toe krisisse getref het, het beide lande leiers gehad wat dadelik dinge erger gemaak het. En in albei gevalle het die wêreld se globale kapitaalkapitaalmarkte 'n onvergeeflike regter geword.

Erdogan se voodoo-ekonomie

Turkye bevind hom in 'n krisis nie as gevolg van massiewe staatskuld nie - alhoewel dit is Styg baie vinnig van laat en private sektor skuld is 'n werklike probleem - maar as gevolg van 'n groot lopende rekening tekort.

Die tekort op die lopende rekening - ongeveer die verskil tussen die waarde van wat dit invoer en wat dit uitvoer - loop teen meer as US $ 60 miljard teen 'n jaarlikse koers.

Dit beteken dat Turkye 'n groot netto lener van die res van die wêreld is.

President Recep Tayyip Erdogan het BBP gegaan deur goedkoop buitelandse krediet en lae reële rentekoerse. Maar in teenstelling met tinpot-sterkmense wat hoofsaaklik bekommerd is oor môre, het die globale markte ver in die toekoms gekyk.

En hierdie jaar het markte besluit dat Turkye se ekonomiese toekoms redelik donker lyk.

'N Krimpende lire

Die Turkse geldeenheid, die lire, het vanjaar met meer as 40% teenoor die Amerikaanse dollar gedaal. sedert Meer as die helfte van Turkye se buitelandse skuld (regering plus privaat) word in buitelandse valuta gedenomineer, dit is 'n groot probleem.

Dit is beraamde dat daar meer as US $ 200 miljard van die dollar-gedenomineerde Turkse korporatiewe skuld is. Wanneer die lira val, styg die buitelandse gedenomineerde skuld, maak dit moeilik om te dien, laat staan om terug te betaal.

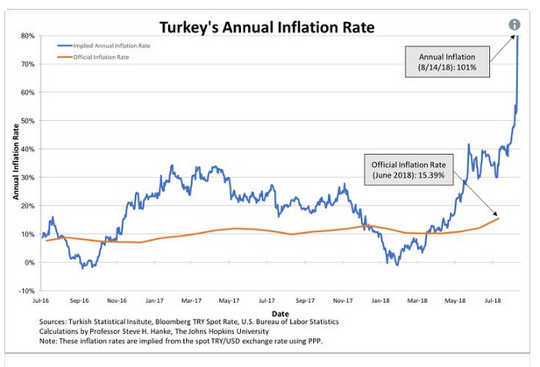

Terselfdertyd het die inflasiespiraal wat dit oplewer, groot skade aan die huishoudelike ekonomie. Daar word beraam dat Turkye se jaarlikse inflasiekoers teen meer as 100% hardloop.

Erdogan wil nie rentekoerse styg nie - en hy het die sentrale bank bederf om dit later en minder te doen as wat die bank andersins mag hê. Hy is op rekord soos gesê dat hoër rentekoerse verhoog inflasie, eerder as die teenoorgestelde, soos elke eerstejaarstudent in die ekonomie weet.

Erdogan wil nie rentekoerse styg nie - en hy het die sentrale bank bederf om dit later en minder te doen as wat die bank andersins mag hê. Hy is op rekord soos gesê dat hoër rentekoerse verhoog inflasie, eerder as die teenoorgestelde, soos elke eerstejaarstudent in die ekonomie weet.

Om Erdogan, swart is wit, nag is dag, op is af.

Amerikaanse president Donald Trump het verlede week aangekondig dat "Aluminium nou 20% en staal 50% sal wees. Ons verhoudings met Turkye is op hierdie oomblik nie goed nie! "Erdogan se reaksie was bel vir 'n boikot van iPhones en stel weerwraak tariewe van soveel as 140% op 'n reeks Amerikaanse goedere.

Erdogan het US $ 15 miljard in buitelandse beleggings van Qatar verseker nadat hy eergisteraand die Emir Sheikh Tamim Bin Hamad Bin Al Thani in Ankara ontmoet het. Dit kan dalk vir sommige van die bloeding ophou, maar dit gee Qatar geweldige hefboom.

Die werklike koste van hierdie ondersteuning sal nie in basispunte gemeet word nie.

Globale besmetting?

Die groot risiko hier is dat die buitelandse houers van al hierdie dollar-gedenomineerde Turkse skuld in die moeilikheid kom, aangesien Turkye sukkel om terug te betaal of standaard. Selfs die Bank van Internasionale Nedersettings weet nie maklik wie al hierdie skuldhouers is nie, maar banke in Spanje en Frankryk blyk aansienlik te wees - veral Spanje.

'N lopie op die Turkse geldeenheid kan verander in balansstate van banke in Europa, wat 'n moontlike skuldkrisis in lande soos Spanje veroorsaak.

Dis 'n bietjie af vir nou. Maar dit weef.

Al hierdie dinge sal waarskynlik eindig in 'n soort hulpverleningspakket van die Internasionale Monetêre Fonds - maar dit gaan met toestande kom. Mense wat graag die term "neoliberale" wil gebruik, sal sulke toestande soos brutale soberheid verduister.

Ander sal die voorwaardes oorweeg om die koste van stabilisering van 'n ekonomie wat deur 'n finansieel ongeletterde megalomanie na die rand gestoot word.

Ekonomie in 'n wêreld van demokratiese afvalligheid

Turkye kan in die middel van die krisis du jour wees, maar Erdogan is maar een van 'n gooi van nare, onwettige karakters. Alhoewel hulle wisselende posisies op die ideologiese spektrum van Pole tot Hongarye in Latyns-Amerika beset, is daar die afgelope jaar aansienlike demokratiese afvalligheid.

Hierdie sterkmense doen geweld aan die beginsels van liberale demokrasie - dikwels letterlik. Hulle beskadig ook hul ekonomieë en gevolglik hul mense.

Instellings soos die Internasionale Monetêre Fonds sal waarskynlik die probleem in Turkye hanteer, hoewel dit baie makliker sou wees as Erdogan net toegelaat het om rentekoerse te verhoog en die probleem regstreeks op te los.

![]() Maar ongelukkig kan ons van hierdie onwettige sterkers meer onwettige en onnoselkundige ekonomie verwag. Dit is besmetlike populistiese ideologie meer as finansiële besmetting wat ons nou moet skrik.

Maar ongelukkig kan ons van hierdie onwettige sterkers meer onwettige en onnoselkundige ekonomie verwag. Dit is besmetlike populistiese ideologie meer as finansiële besmetting wat ons nou moet skrik.

Oor Die Skrywer

Richard Holden, Professor in Ekonomie en PLUS Alliance Fellow, UNSW

Hierdie artikel is oorspronklik gepubliseer op Die gesprek. Lees die oorspronklike artikel.

verwante Boeke

at InnerSelf Market en Amazon