Met die Amerikaanse Federale Reserweraad skynbaar stel op die verhoging van rentekoerse, dit is tyd om voorraad te maak van watter lae tariewe vir die wêreld gedoen het. En wat die vooruitsigte is wanneer hierdie era van lae rentekoerse tot 'n einde kom.

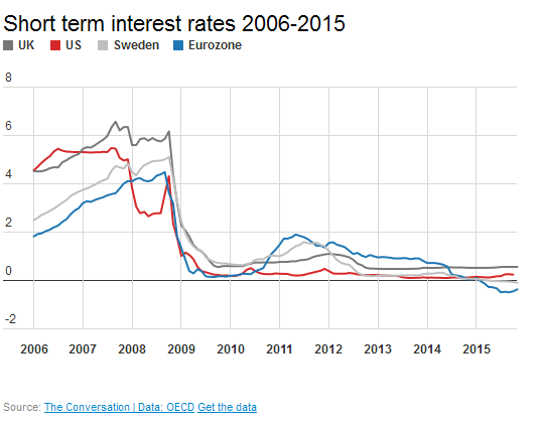

Sedert die finansiële krisis is korttermyn rentekoerse nagenoeg nul in die meeste groot ekonomieë. Die Amerikaanse Federale Reserweraad het die afgelope sewe jaar belange rondom 0.25% gehou. Intussen bly die Britse bankkoers op 0.5% en in Swede het die sentrale bank 'n negatiewe nominale koers gestel.

Die redes hiervoor is eenvoudig. Rentekoerse reflekteer die koste van lenings so lae tariewe maak dit goedkoper is om te leen om te belê. Hierdie belegging moet groei te verhoog, werkgeleenthede te skep en te verlig die ekonomie uit die resessie. Hier is wat sewe jaar van rock bottom rentekoerse in werklikheid gedoen het.

belegging

So lae rentekoerse moes goed gewees het vir belegging. Dit is egter nie die geval nie. Belegging as 'n deel van die BBP het gedaal ná die finansiële ongeluk in die VSA, die Verenigde Koninkryk en die eurosone, maar het lank geneem om te herstel. het nog nie weer pre-ongeluk vlakke.

Dit is omdat die val in reële lone nadat die finansiële ineenstorting beteken arbeid het relatief goedkoop is, te verminder die aansporing vir maatskappye om kapitaalbelegging onderneem. Plus daar is voortdurende kommer oor swak vraag beide in die Verenigde Koninkryk, die eurosone en die breër globale ekonomie, wat ook belegging ten spyte van lae rentekoerse inhibeer. Vrese van hierdie swak vraag kan verduidelik waarom koers styg in die relatief oop ekonomieë van die Verenigde Koninkryk en die eurosone is vertraag in vergelyking met die VSA, wat ' ervaar lewendige binnelandse vraag in die afgelope maande.

verbruik

Een effek wat terug kan kom om ons te byt is die effek van lae rentekoerse op verbruik. Sommige kommentators vrees dat onlangse herstel die Verenigde Koninkryk se, byvoorbeeld, is aangevuur deur verbruik gebaseer op huishoudelike skuld. Enige styging in rentekoerse kan uit die kanaal van herstel herstel, en dit kan beteken dat sommige leners hul lenings nie kan terugbetaal nie.

Globale ekonomie

Kapitaalvloei tussen nasies word beïnvloed deur verskille in hul rentekoerse. Namate rentekoerse ná die finansiële krisis geval het, het dit groot bedrae kapitaal vrygelaat, wat toe belê is in lande waar die opbrengste gunstiger was. Hierdie kapitaaluitvloei vererger die tekort op die betalingsbalans. Op sy beurt lei dit tot waardevermindering van wisselkoerse wat die invoer betreklik duurder maak en sodoende die handelsbalans verbeter.

As pryse styg dus verwag ons om wisselkoers waardering sien - 'n "versterking" van die dollar sal na verwagting volg op die rug van die Fed se koersverhoging - en 'n verslegtende handel rekening. Goeie nuus vir goedkoop vakansies in lande ver geslinger, maar slegte nuus vir die uitvoer van maatskappye, en finansiële nood vir opkomende ekonomieë met die dollar gedenomineerde skuld.

behuising

'N Verdere angel in die stert is die potensiële uitwerking op die huismark. Britse huiseienaars in die besonder het dit geniet baie jare van goedkoop veranderlike-koers verbande en miskien het nie besef hoe selfs 'n baie klein stygings in rentekoerse nogal dramatiese uitwerking op maandelikse terugbetalings kan hê.

Dit kan ernstige gevolge hê vir mense se vermoë om hul verbandbetalings te bekostig indien die koerse styg. Sommige sal sê dat sulke stygings sal help verbeter 'n oorverhitte huismark. Maar hoewel dit in sommige streke waarskynlik wel waar is (soos die Verenigde Koninkryk se suid-ooste), is dit nie waar nie. Rentekoersverhogings kan dus streeksongelykheid verhoog.

Ons het dus gesien dat lae rentekoerse "goeie" effekte het om beleggings te bevorder en om huishoudelike verbruik te verhoog, alhoewel daar 'n koue kalkoen-effek kan wees wanneer goedkoop lenings tot 'n einde kom.

Spaar en Pensioene

Lae rentekoerse en lae inflasie het die beloning verlaag om redelike vlakke te spaar. Huishoudings is effektief aangemoedig om nie te spaar nie, maar om te spandeer. Dit beteken baie het nie noodplanne vir 'n "reënerige dag" nie. En belangriker nog baie mense het hopeloos ontoereikend pensioenvoorsiening vir hul ouderdom.

Lae rentekoerse dra ook by tot annuïteitskoerse wat pensioenpotte by aftrede omskep in 'n stroom inkomste dwarsdeur aftreejare. Annuïteitskoerse het in duie gestort, en so is pensioene nie so vrygewig soos mense verwag het nie. Op sy beurt ontmoedig dit mense om pensioenbydraes te maak. Dit is presies wat nie nodig is nie, aangesien die bevolking langer leef.

Oor Die Skrywer

W David McCausland, professor in ekonomie aan die Universiteit van Aberdeen. Sy skoolhoof navorsingsbelangstellings is op die gebied van gesondheid ekonomie en welstand, arbeidsekonomie vervoerekonomie en oop ekonomie makro-ekonomiese modelle.

W David McCausland, professor in ekonomie aan die Universiteit van Aberdeen. Sy skoolhoof navorsingsbelangstellings is op die gebied van gesondheid ekonomie en welstand, arbeidsekonomie vervoerekonomie en oop ekonomie makro-ekonomiese modelle.

Hierdie artikel is oorspronklik gepubliseer op Die gesprek. Lees die oorspronklike artikel.

Verwante Book:

at

Dankie vir die besoek InnerSelf.com, waar daar is 20,000 + lewensveranderende artikels wat "Nuwe houdings en nuwe moontlikhede" bevorder. Alle artikels word vertaal in 30+ tale. Teken In aan InnerSelf Magazine, wat weekliks gepubliseer word, en Marie T Russell se Daily Inspiration. InnerSelf Magazine is sedert 1985 gepubliseer.

Dankie vir die besoek InnerSelf.com, waar daar is 20,000 + lewensveranderende artikels wat "Nuwe houdings en nuwe moontlikhede" bevorder. Alle artikels word vertaal in 30+ tale. Teken In aan InnerSelf Magazine, wat weekliks gepubliseer word, en Marie T Russell se Daily Inspiration. InnerSelf Magazine is sedert 1985 gepubliseer.

")

")