Vergewe my, want ek het geleen. Peg Hunter / Flickr, CC BY-NC

Vergewe my, want ek het geleen. Peg Hunter / Flickr, CC BY-NC

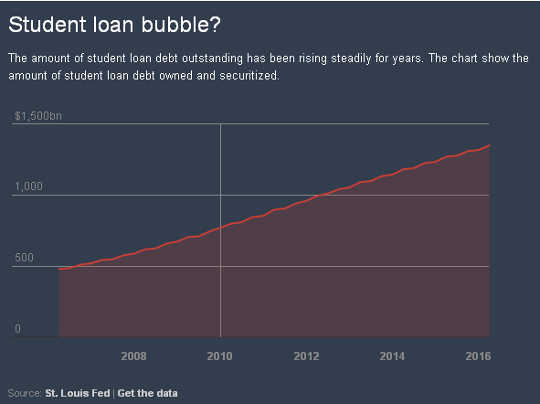

Uitstaande studenteleningskuld in die Verenigde State het 'n rekord US $ 1.35 triljoen bereik in Maart, het ses persent van 'n jaar vroeër.

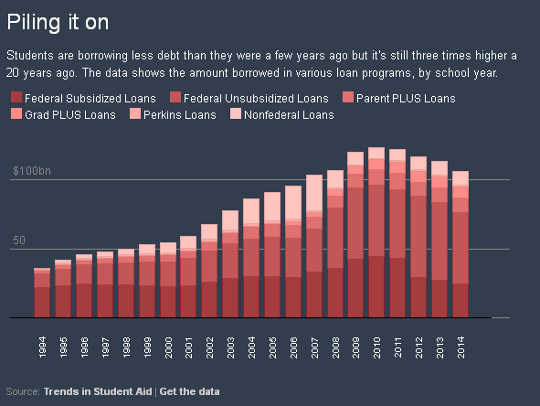

Omtrent 10 miljoen mense wat van die regering se hoofstudenteleningprogram geleen het - 43 persent - is tans agter of maak nie meer betalings nie, met meer as 'n derde van hulle in wanbetaling. Sommige studente is veral in gevaar, soos dié wat bywinsinstellings bygewoon het.

Intussen het die lening standaard tariewe algemeen gerapporteer deur die Amerikaanse Departement van Onderwys versuim om te rekening vir leners wat meer as drie jaar na terugbetaling begin. Dié koerse versuim ook om rekening te hou met die miljoene leners wat sukkel of nie hul lenings kan terugbetaal nie, maar is nie in die syfers ingesluit nie omdat hulle 'n ekonomiese ontberingsuitstel beweer het.

Hierdie ontstellende nommers maak die vraag wat gebeur met leners wat nie hul studielenings kan terugbetaal nie.

Die 'onnodige ontbering' probleem

Terwyl individue met skuld wat hulle nie kan terugbetaal nie, dikwels na bankrotskap gaan, is hierdie ontslag opsie dikwels nie beskikbaar in die geval van studielenings nie. Sulke debiteure moet eers "onnodige swaarkry" demonstreer 'N veeleisende standaard min leners kan voldoen en een nie toegepas op die meeste vorme van onversekerde skuld in bankrotskap.

Kredietkaartskuld, byvoorbeeld, kan maklik ontslaan word solank 'n persoon kwalifiseer om in te dien vir bankrotskapbeskerming. Die standaard verlaat ook studenteleningskuldenaars sonder die soort opsies wat bankrotskap besighede bied om met krediteure te werk om skuld te verminder.

Sommige studente-leningsleners kan egter gou verligting kry. Die Departement van Onderwys 'n nuwe reël voorgestel Hierdie week sal dit byvoorbeeld makliker wees vir studente wat deur hul kolleges bedrieg word om hul skuld te vergewe.

Dit is 'n stap in die regte rigting. Maar meer moet gedoen word.

As hoër onderwys regsgeleerdes wat hierdie kwessies vir baie jare ondersoek het, het ons spesiale belangstelling in die wyse waarop wette en regstandaarde studente ondersteun of benadeel. Die algemene onvermoë vir Amerikaners om lenings uit te reik onder huidige bankrotskapswetgewing, verteenwoordig 'n probleem wat miljoene leners en hul families raak.

Hierdie en die groeiende berg skuld het aanleiding gegee wetgewers en ander waarnemers om te waarsku van 'n ander borrel in die maak, met potensieel rampspoedige gevolge.

Hoe onnodige swaarkry is gevestig

Hoe onnodige swaarkry is gevestig

Die federale rol in studentelenings kan teruggevoer word na die Nasionale Verdedigingswet van 1958, wat federale lenings aan alle studente beskikbaar gestel het.

In 1965 het die federale regering verskuif van lenings aan dien as borg vir studielenings. 'N Hersiening van die federale leningbeleid in 2010 het direkte lenings van die federale regering die enigste federale gewaarborgde studenteleningprogram gemaak, hoewel lenings van ander leners, wat dikwels na private studielenings verwys word, steeds beskikbaar is.

Tot die 1970's het die studenteleningskuld dieselfde behandeling in bankrotskapsverrigtinge as ander vorme van onversekerde skuld ontvang. Kommer het egter ontstaan dat gewetenlose leners hul studenteleninge probeer ontslaan nadat hulle winsgewende posisies op die gebied van medisyne en wet verkry het.

Bewyse dui daarop geen wydverspreide patroon van mishandeling het bestaan nie, maar die kongres wat in 1976 gerig is, kan nie deur federale gewaarborgde lenings in die aanvanklike vyf jaar van die terugbetalingstydperk in bankrotskap ontslaan word nie, omdat dit 'n onnodige swaarkry toon. Die Kongres het die onnodige swaarkryvereiste tot sewe jaar in 1990 verleng, en in 1998 het die standaard die hele lewe van die lening van toepassing. En in 2005 het die Kongres ook die onnodige ontberingstandaard uitgebrei na private studentelenings wat nie deur die federale regering gewaarborg is nie.

Kongres het nie die term onnodige swaarkry gedefinieer nie, en dit aan die bankrotskapshowe gelaat om sy betekenis te interpreteer. Die meeste howe het die die sogenaamde Brunner-toets (vernoem na 'n beroemde hofbevel), wat vereis dat studenteleningskuldenaars drie vertonings moet maak. Eerstens moet hulle bewys dat hulle nie hul studielenings kan afbetaal en 'n minimum lewenstandaard handhaaf nie. Tweedens, moet hulle addisionele omstandighede toon wat dit baie onwaarskynlik maak dat hulle ooit hul studenteleenings kan terugbetaal. En ten slotte moet debiteure bewys dat hulle 'n goeie trou-poging aangewend het om hul studielenings te betaal.

Hierdie streng standaard kan lei tot ontstellende resultate. Byvoorbeeld, in een geval, a bankrotskap regter het ontslag geweier onder die onnodige swaarkry aan 'n studenteleningskuldenaar in haar 50's wat 'n rekord van dakloosheid gehad het en 'n maand op $ 1,000 geleef het.

In die praktyk, die meeste howe aansoek gedoen het die Brunner-toets, of soortgelyke standaarde, op maniere wat ontslag in bankrotskap maak, is veral moeilik vir baie leningsleners. Trouens, a 2012 papier bereken dat 99.9 persent van bankrot studenteleningskuldenaars hulle nie eers probeer ontslaan nie. Een van die redes vir hierdie lae persentasie is waarskynlik die moeilike standaard om vir ontslag te kwalifiseer.

Sommige howe stoot terug

Sommige howe stoot terug

Onlangs het 'n paar bankrotskapshowe die Brunner-toets egter meer toegeeflik geïnterpreteer.

In miskien die meeste bekende voorbeeld, 'n paneel beoordelaars wat 'n bankrotskapsbesluit hersien het, het die studenteleningskuld van Janet Roth, 'n 68-jarige vrou met chroniese gesondheidsprobleme, wat 'n maandelikse sekuriteitsinkomste van $ 780 behaal het, opgelos.

Roth se krediteur het aangevoer dat sy nie die goeie geloofspunt van die Brunner-toets kon slaag nie omdat sy nooit 'n enkele vrywillige betaling op haar studentelenings gemaak het nie. Maar die paneel het hierdie argument verwerp op grond daarvan dat Roth spaarsaam geleef het en nog nooit genoeg geld verdien het om haar studentelenings terug te betaal nie, ten spyte van haar beste pogings om haar inkomste te maksimeer.

Die paneel het ook die skuldenaar se argumente verwerp dat Roth geplaas moet word in 'n langtermyn-inkomste-gebaseerde terugbetalingsplan wat vir 25-jare sal strek. Roth se inkomste was so laag, die skuldeiser het daarop gewys dat sy in elk geval niks van die studentelening hoef te betaal nie. Nietemin bestaan daar 'n afgeleë moontlikheid dat Roth se inkomste in die toekoms sal styg, wat haar toelaat om ten minste tokenbetalings te maak.

Volgens die hof was Roth op 'n langtermynterugbetalingsplan nutteloos. Die toepassing van 'n gemeenregtelike beginsel van basiese billikheid het die hof verklaar dat die wet nie 'n partytjie nodig het om in die nuttelose dade betrokke te raak nie.

Een van die beoordelaars in die Roth-saak het 'n afsonderlike opinie ingedien wat saamstem met die uitspraak, maar het daarop gewys dat die howe die Brunner-toets geheel en al moet oorlaat. Hy het aangevoer howe moet dit vervang deur 'n standaard waarin bankrotskapse beoordelaars "alle relevante feite en omstandighede" oorweeg om te bepaal of 'n skuldenaar kan bekostig om leningsleningskuld te betaal, terwyl 'n toepaslike lewenstandaard behou word. "

So 'n standaard sal nouer in lyn wees met hoe die meeste ander vorme van skuld in die bankrotskap in aanmerking kom.

Tot dusver het die federale appèlhof nie die voorstel aanvaar om die Brunner-toets af te skaf nie, alhoewel verskeie laer howe dit meer menslik begin toepas het. Die Brunner-toets is egter 'n subjektiewe standaard, en debiteure ervaar wesenlike verskillende uitkomste wanneer hulle poog om hul studentelenings in bankrotskap te ontslaan.

Gaan na 'n meer menslike standaard

Onlangse optrede deur die Obama-administrasie oor die kwessie - insluitende hierdie week se aankondiging op "roof" -kolleges - het die regspleging vergesel.

Byvoorbeeld, in 2015 het die Departement van Onderwys aangebied leiding op wanneer leninghouers toestemming moet verleen vir 'n onnodige ontbering van petisies wat staatsondersteunde studenteskuld in bankrotskapsverrigtinge insluit.

Die departement het ook onlangs aangekondig 'n inisiatief om probleme aan te spreek om leningvergifnis beskikbaar te stel vir individue wat permanent ongeskik is.

In die geval van privaatstudente lenings, die Obama-administrasie het aangemoedig Kongres om sulke lenings nie meer onderhewig te maak aan die onnodige ontberingstandaard nie.

Howe en federale agentskappe kan help om die interpretasie en toepassing van die onnodige ontberingstandaard te verlig en kwijting 'n meer realistiese opsie vir sommige leners te maak. Uiteindelik rus die gesag met die Kongres om enige substantiewe veranderinge in die hantering van studenteleningskuld in bankrotskap te maak.

Terwyl waarskynlik tot aan die verkiesing van November, die hangende herautorisering van die Wet op Hoër Onderwys - die middelpunt van die federale hoër onderwysbeleid - bied 'n belangrike geleentheid vir die Kongres om die onnodige ontberingstandaard te hersien. Op 'n minimum moet die Kongres ernstig oorweeg word om die standaard vir private studentelenings af te skaf.

Ander opsies sluit in die herstel van perke vir hoe lank die onnodige ontberingstandaard van toepassing moet wees op federale studielenings of regerende howe om 'n meer buigsame toets vir ontslag in bankrotskap aan te neem, soos dit in die afsonderlike mening in die Roth-saak bepleit.

Met soveel studenteleningleners wat sukkel, dui omstandighede daarop dat die Kongres beslissende aksie moet neem oor hierdie kritieke kwessie oor openbare beleid en humanitêre gronde.

Hierdie artikel het oorspronklik verskyn op Die gesprek

Oor die skrywers

![]() Neal H. Hutchens, Professor van Hoër Onderwys, Universiteit van Mississippi en Richard Fossey. Sy navorsing fokus op regskwessies in hoër onderwys, met 'n sleutelstrek van sy vakkursus wat handel oor kwessies rakende fakulteits onafhanklikheid en outonomie.

Neal H. Hutchens, Professor van Hoër Onderwys, Universiteit van Mississippi en Richard Fossey. Sy navorsing fokus op regskwessies in hoër onderwys, met 'n sleutelstrek van sy vakkursus wat handel oor kwessies rakende fakulteits onafhanklikheid en outonomie.

Paul Burdin Uitgerigte Professor van Onderwys, Universiteit van Louisiana in Lafayette. Hy het grootliks op die studenteleningskrisis en blogs oor hierdie onderwerp by condemnedtodebt.org geskryf.

verwante Boeke

at InnerSelf Market en Amazon

sake")