intrekking Obamacare was sentraal vir albei Donald Trump's, En die Republikeinse party se, beleidsplatforms. Die president verkies het sedert versag sy standpunt en daar is verskeie Republikeinse voorstelle om Obamacare te vervang met 'n meer lewensvatbare alternatief.

Obamacare behels die vestiging van staatsversekeringsmarkte (of uitruilings) waarop mense versekering koop. Dit is soos prysvergelyking webwerwe waarop mense gesubsidieerde versekering kan koop. Mense kan ook verseker word deur hul werkgewers of direk van versekeraars.

Alle mense moet versekering hê (onder bedreiging van straf) en versekeraars kan nie mense weens bestaande toestande weier of hulle meer hef nie. Die meeste staatsmarkte werk onafhanklik, met verskillende planne wat beskikbaar is vir inwoners van verskillende lande. In die verskaffing van versekering moet maatskappye minstens 80% van premies op gesondheidsorg en gehalteverbetering bestee.

Sleutelkritiek op Obamacare het ingesluit stygende premies en minder beskikbare beleide. Herhalende Obamacare sonder 'n plaasvervanger kan "verwoestende gevolge", Volgens die Iowa Insurance Commissioner. Mense se versekering sal ontwrig word en versekeraars sal verliese in die gesig staar aangesien siekes haastig is om prosedures te hê voordat hul dekking eindig.

So wat het gelei tot Obamacare se probleme, wat moet aangespreek word en wat kan alternatiewe vir Obamacare lyk?

Stygende premies, minder keuse

Obamacare het in onlangse jare dalend gewild geword. Versekeringspremies sal berigte styg met 25% in 2017. Daarna het byna die helfte van die uitslae respondente in die Amerikaanse verkiesing gedink Obamacare "het te ver gegaan". Versekeraars beweer hulle is ook geld verloor op Obamacare. 'N McKinsey & Co. verslag dui daarop dat versekeraars geld in 41-state verloor het op Obamacare-uitruilings in 2014.

Ook versekeringsmaatskappye onttrek uit Obamacare-markte en verkies om eerder te fokus op werkgewergeborgde planne. So, sommige state het ook minder versekeringsopsies. United Healthcare is onttrek van die meeste Obamacare-markte en bly in slegs a handjievol van state in 2017. Aetna sal ophou om versekering in 11 van die 15-state te bied wat dit dien.

Die Kongres Budget Kantoor dui op subsidies van die regering aan verbruikers sal beloop US $ 43 miljard in 2016. Hierdie subsidies styg namate premies toeneem, en die gesondheidsorgbegrotings word verder geklem. Dit is duidelik nie volhoubaar nie, gegewe die bestaande begrotingstekort.

Die Republikeinse Party het gedetailleerde vervangingsplanne vir Obamacare. 'N beter manier en die SORG Wet Albei handhaaf sleutelkenmerke, insluitend dat versekeraars nie mense met vooraf bestaande toestande kan weier nie (die voorlopige voorwaarde reël).

Hulle stel egter albei toenemende premies voor vir mense wat nie deurlopende dekking gehandhaaf het nie. Die idee is om mense aan te moedig om gesond te word, die eerste probleem wat 'n Obamacare-vervanging moet aanspreek.

1. Kry gesonde mense in versekering

Pogings om gesonde mense in versekering te kry, en om hulle te beloon om hul beleid te behou, is bedoel om maatskappye in staat te stel om siekes te verseker sonder om bankrot te gaan.

Obamacare se huidige "individuele mandaat", wat bepaal dat almal versekering moet koop of 'n boete moet betaal, is bedoel om dit te fasiliteer.

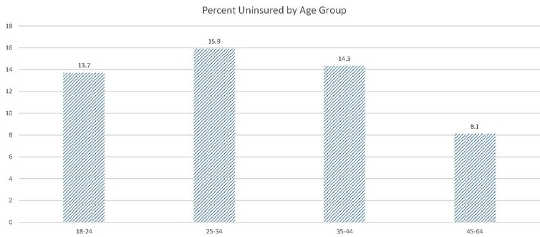

Maar te veel gesonde mense betaal die boete eerder as om versekering te koop. Terwyl die algehele persentasie mense sonder versekering afgeneem tussen 2012 en die eerste kwartaal van 2016, wissel dit oor verskillende ouderdomsgroepe. Soos die grafiek toon, is persentasie meer 25-34-jariges onversekerd as 35-44, of 45-64-jariges. Dus, in persentasie, maak ouer (algemeen sieker) mense 'n toenemende deel van enrolees, verhoog risiko en dwing maatskappye om hoër premies te hef om solvente te bly.

Persentasie onversekerde mense volgens ouderdomsgroep. Sentrum vir Siektebeheer

Persentasie onversekerde mense volgens ouderdomsgroep. Sentrum vir Siektebeheer

President-verkies Trump blyk te wil hê dat die bestaande voorwaarde komponent te behou. Dit kan egter onbenullig wees gegewe die huidige gebrek aan jong, gesonde, enrole. Die regering sal die individuele mandaat moet afdwing óf deur middel van verhoogde strawwe vir mense wat nie 'n beleid aanvaar of mense oorreed om aan te meld nie.

Australië en Republikeinse voorstelle kan leiding gee. Australië se Lewenslange Gesondheidsdekking program, sowel as die voorheen genoemde alternatiewe, Beter Weg en Sorgwet, kan versekeringsmaatskappye hoër premies hef aan mense wat nie deurlopende dekking gehandhaaf het nie.

Die Republikeinse voorstelle verminder ook die vereiste vlak van versekeringsmaatskappye wat moet aanbied, waardeur premiekoste verminder word en meer mense na versekering trek. Die CARE Act dwing mense wat nie inskryf vir 'n standaard laekoste versekeringsprogram, wat dekking bied vir slegs 'n beperkte reeks toestande.

2. Gee gefragmenteerde markte aan

Versekeringsmaatskappye kan versekering verkoop deur werkgewer-gebaseerde planne, op Obamacare-markte en / of direk aan verbruikers. N somtotaal van 155 miljoen mense onder 65 kry hul versekering uit diensgebaseerde planne; 12 miljoen koop hul versekering op die markte; 9 miljoen koop dit buite die markte (direk van versekeraars).

In vergelyking met dié wat op werkgewergeborgde planne is, is mense wat versekering op die beurs koop, geneig om te kwalifiseer vir staatsubsidies en is hulle geneig om sieker en armer te wees. Die Blou Kruis Blou Skild verslae Nuwe enrolees na Obamacare is geneig om hoër siektes van sommige siektes te hê en meer mediese dienste te gebruik.

Versekeringsmaatskappye kan versag om oortollige getalle siekes op Obamacare-markte te verseker deur te fokus op werkgewer-gekoppelde planne. Dit verminder keuse op die mark.

Sommige state het probeer om hierdie probleem aan te spreek deur aansporings en boetes. Alaska het 'n herversekering tipe program om te help versekeraars die koste van hoë koste pasiënte te ontmoet. Nevada mandate versekeraars neem deel aan sy ruil. Australië het ook 'n herversekeringsreëling Om versekeringsmaatskappye te help met swaar risiko's. Die Beter Way-voorstel sal 'n hoërisiko-poel van US $ 25 miljard hê. Sulke aansporingsmaatreëls kan help om die deelname aan buitelandse valuta te verhoog sonder om die solvensie van versekeringsmaatskappye te waag.

Trump het moontlik 'n soortgelyke beleid. Sy beleidsplatform verwys na stigting van "hoërisiko-poele om toegang tot dekking te verseker vir individue wat nie deurlopende dekking gehandhaaf het nie". Dit kan help om die spanning te verminder wat geskep word deur die bestaande voorwaardeklousule te behou.

3. Laat interstaatlike aankope toe

Mense kan oor die algemeen slegs versekeringsvorms koop vir hul tuisstaat se mark as gevolg van die McCarran-Ferguson-wet (1945), wat toelaat dat lande gesondheidsversekeringsplanne binne hul grense reguleer.

Sommige markte het min versekeringsmaatskappye, en berigte, sal slegs een markaanbieding in 2017 hê. Dit gee min keuse vir hul inwoners.

Trump se oplossing is om "mense toe te laat om versekering oor staatslyne te koop, in alle 50-state". Dit sal nie die probleem oplos van gesonde mense wat sonder versekering gaan nie en die risikopoel verhoog, maar sal die keuse verhoog. Toenemende mededinging kan ook enige winsgewendheid vir versekeringsmaatskappye vererger.

4. Ontspan die 80 / 20 reël

Die 80 / 20 reël sê versekeringsmaatskappye moet ten minste 80% van alle premie-inkomste op mediese sorg en aksies bestee om die gehalte van sorg te verbeter; hulle moet spandeer ten minste 85% wanneer versekering verkoop word aan groot groepe.

Die 80 / 20-reël kan problematies wees, want daar is 'n debat oor of die regering geregtig is om maatskappye se winsgewendheid te reguleer.

Die reël beperk ook mededinging op individuele markte. Dit is omdat 'n firma slegs in 'n mark kan deelneem as dit sy oorhoofse koste laag genoeg kan hou om 80% van die inkomste op gesondheidsorg te spandeer. Dit is slegs moontlik indien beide (1) relatief lae koste het, en (2) het genoeg kliënte om skaalvoordelen te genereer. Klein versekeraars het skaalvoordele, dus kon nie deelneem nie.

Versekeraars wat onseker is of 'n mark winsgewend sal wees, sal afgeskrik word omdat daar geen waarborg is dat hulle genoeg premie-inkomste kan behou om solvente te bly nie.

Die regering wil dalk nie onophoudelike wins maak nie. Om die 80 / 20-reël te verslap, kan egter meer versekeraars aanmoedig om die versekeringsmarkte te betree.

Waarheen van hier en sal Trump se posisie help?

Trump se Obamacare-posisie is besig om te ontwikkel en sy beleidsplatform is vaag. Hy verklaar dat hy van voorneme is om Obamacare te herroep en te vervang, maar die vorm van daardie vervanging is onduidelik.

Trump het aangedui hy het die reël gesteun dat versekeringsmaatskappye mense met bestaande voorwaardes moet aanvaar en dat volwasse kinders op hul ouers se versekeringspolisse moet bly. Trump wil ook die keuse verhoog deur mense toe te laat om versekering oor staatslyne te koop, wat nie die probleem van ongesonde mense op Obamacare-markte ontlok nie.

Behoud van Obamacare is onhoudbaar tensy Trump die individuele mandaat behou en afdwing. Sy beleid ten opsigte van die individuele mandaat is egter onduidelik. Die voor die hand liggende oplossings is om boetes vir nie-nakoming te verhoog en 'n laai in te stel vir die versuim om deurlopende dekking te handhaaf. 'N Herversekeringsplan, soortgelyk aan dié in Australië, of in Alaska, kan help om die impak van hoërisikokliënte te verminder.

Uiteindelik kom die keuse uit om die individuele mandaat stewiger te handhaaf, wat moontlik hoër premies toelaat vir diegene wat nie deurlopende dekking onderhou nie, of Obamacare versuim om te misluk.

![]()

Oor Die Skrywer

Mark Humphery-Jenner, Medeprofessor van Finansies, UNSW Australië

Hierdie artikel is oorspronklik gepubliseer op Die gesprek. Lees die oorspronklike artikel.

verwante Boeke

at InnerSelf Market en Amazon