Op die naweek van November 16thDie G20 leiers geklits in Brisbane, gestel vir hul foto ops, sommige voorstelle goedgekeur, het 'n show van kragtig afgekeur van die Russiese president Vladimir Poetin, en geklits weer. Dit was al so vinnig, hulle mag nie geweet het wat hulle aansluit by wanneer hulle rubber-stempel die finansiële stabiliteit Raad se "Toereikendheid van Verlies-absorberende kapasiteit van Global sistemies-belangrike banke in Resolusie," wat heeltemal verander die reëls van die bank.

Russell Napier, skryf in ZeroHedge, noem dit "die dag het geld gesterf." In elk geval was dit dalk die dag dat deposito's as geld gesterf het. In teenstelling met munte en papierrekeninge, wat nie neergeskryf kan word of 'n "haircut" gegee word nie, sê Napier, is deposito's nou "net deel van die kommersiële banke se kapitaalstruktuur." Dit beteken dat hulle in die besit kan wees of gekonfiskeer kan word om die megabanke te red. Van afgeleide verbintenis het verkeerd gegaan.

Eerder as om te reineer in die massiewe en riskante afgeleides-casino, is die nuwe reëls prioritiseer die betaling van banke se afgeleide verpligtinge teenoor mekaar, Voor almal anders. Dit sluit nie net deposante, openbare en private, maar die pensioenfondse wat die teikenmark vir die nuutste borgtog-in die spel, genaamd "borgtog-inable" verbande is.

"Borgtog in" is verkoop as vermy toekomstige regering bailouts en elimineer te groot om te misluk (TBTF). Maar dit eintlik institusioniseer TBTF, aangesien die groot banke in besigheid gehou word deur die fondse van hul krediteure onteien.

Dit is 'n netjiese oplossing vir bankiers en politici, wat nie met 'n ander bedrieglike bankkrisis wil hanteer nie en is bly om dit deur die wet weggedoen te word. Maar 'n borgtog kan erger gevolge hê as 'n borgtog vir die publiek. As u belasting styg, sal u waarskynlik steeds die rekeninge kan betaal. As u bankrekening of pensioen uitgewis word, kan u in die straat uithaal of kos met u troeteldiere deel.

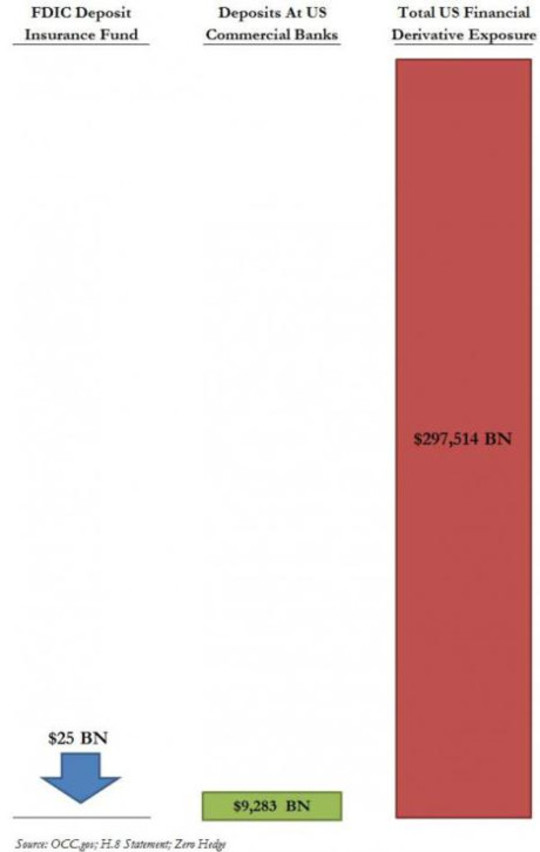

In teorie word Amerikaanse deposito's onder $ 250,000 beskerm deur federale deposito versekering; maar deposito-versekeringsfondse in beide die VSA en Europa is moeilik onderbefonds, veral wanneer afgeleide eise ingevoer word. Die probleem word grafies geïllustreer in hierdie grafiek van 'n Maart 2013 ZeroHedge-pos:

Meer hieroor na 'n blik op die nuwe borgtogvoorsienings en die kragverskuiwing wat hulle verteenwoordig.

Borgtog-in in Plain Engels

Die Finansiële Stabiliteitsraad (FSB) wat nou wêreldwyd banke reguleer, het begin as 'n groep G7-ministers van finansies en sentrale banke wat in 'n bloot raadgewende hoedanigheid georganiseer is ná die Asiatiese krisis van die laat 1990s. Alhoewel nie amptelik nie, het sy mandate effektief die krag van die wet verkry ná die 2008-krisis, toe die G20-leiers bymekaar gekom het om sy reëls te onderskryf. Hierdie ritueel gebeur nou jaarliks, Met die G20 leiers rubberstamping reëls wat gemik is op die handhawing van die stabiliteit van die private bankstelsel, gewoonlik op staatskoste.

Volgens 'n Internasionale Monetêre Fonds, getiteld "Van borgtog tot borgtog: Verpligte skuldherstrukturering van sistemiese finansiële instellings"

[B] ail-in. . . is 'n statutêre bevoegdheid van 'n besluitowerheid (in teenstelling met kontraktuele reëlings, soos voorwaardelike kapitaalvereistes) om die laste van 'n noodlose finansiële instelling te herstruktureer deur sy onversekerde skuld af te skryf en / of om te skakel na ekwiteit. Die statutêre borgtogkrag is bedoel om 'n vinnige herkapitalisering en herstrukturering van die noodlose instelling te bewerkstellig.

Die taal is 'n bietjie obskure, maar hier is 'n paar punte om daarop te let:

- Wat was voorheen bekend as 'n "bankrotskap" is nou 'n "besluit proses." Insolvensie Die bank se "opgelos" deur die netjiese truuk van draai sy verpligtinge in kapitaal. Insolvent TBTF banke moet word "stiptelik herkapitalisatie" met hul "onversekerde skuld", sodat hulle kan aangaan met business as usual.

- "Onversekerde skuld" sluit deposito's, die grootste klas onversekerde skuld van enige bank. Die insolvente bank moet oplosmiddel gemaak word deur ons geld in hul ekwiteit te verander - bankvoorraad wat op die mark waardeloos kan raak of vir jare in die verrigtingsverrigtinge vasgebind kan word.

- Die krag is statutêr. Ciprus-styl konfiskasies moet die wet word.

- Eerder as om hul bates te verkoop en hul deure af te sluit, soos wat gebeur met minder bankrot besighede in 'n kapitalistiese ekonomie, moet "zombie" banke gehandhaaf word en ten alle koste oop wees vir besigheid - en die koste sal weer gedra word. ons.

Die nuutste twis: Om pensioene in gevaar te bring met 'n borgtog-bande

Eers het hulle vir ons belastinggeld gekom. Toe regerings verklaar het dat hulle nie meer bailouts het nie, het hulle vir ons deposito's gekom. Toe daar 'n openbare uitroep was, het die RFD 'n "buffer" van sekuriteite opgedoen wat geoffer moes word voor deposito's in 'n bankrotskap. in die jongste weergawe van sy borgtog-in skema, Moet TBTF banke 'n buffer hou wat gelyk is aan 16-20% van hul risikogewogen bates in die vorm van ekwiteit of effekte omskepbaar tot ekwiteit in geval van insolvensie.

In hierdie effekte word in die fynskrif gesê dat die verbandhouers kontraktueel (eerder as statutêr gedwing word) saamstem dat indien sekere voorwaardes voorkom (veral die bank se insolvensie ), sal die lener se geld in bankkapitaal verander word.

Maar selfs 20% van risikogeweegde bates nie genoeg om stut n Megabank in 'n groot afgeleides ineenstorting wees. En ons het die mense nog die teikenmark vir hierdie boeie, hierdie keer deur ons pensioenfondse.

In 'n beleidsopdrag van die Peterson Instituut vir Internasionale Ekonomie getiteld "Waarom Bail-In Sekuriteite is Dwaas Goud", Avinash Persaud waarsku,"'N Belangrike gevaar is dat belastingbetalers sal gered word deur te druk pensioenarisse onder die bus. "

Dit sou nie die eerste keer wees nie. Soos Matt Taibbi opgemerk het in 'n artikel van 2013 met die titel “Opskiet die Pensioenfondse"" Pensioenfondse openbare was 'n paar van die mees algemene geteiken suiers op wie Wall Street gestort sy bedrog-gesaai verband-gesteunde sekuriteite in die pre-ongeluk jaar. "

Wall Street-gebaseerde pensioenfondsbestuurders, alhoewel groot bedrae in die laaste krisis verloor word, sal nie noodwendig meer versigtig optree nie. Al die pensioenfondse sukkel met verpligtinge wat gemaak word wanneer die opbrengste goed was, en om die hoë opbrengste te kry, beteken nou gewoonlik dat jy die risiko moet neem.

Anders as die pensioenfondse en versekeringsmaatskappye wat langtermyn-verbandhouers is, is dit nie duidelik watter mark daar vir borgtog-effekte sal wees nie. Tans is die meeste houers van voorwaardelike kapitaallenings beleggers gefokus op korttermynwinste, wat by die eerste teken van 'n krisis aanspreeklik is. Beleggers wat soortgelyke effekte in 2008 gehad het, het swaar verliese gely. in 'n Reuters-steekproefneming van potensiële beleggers, het baie gesê hulle sal nie weer die risiko vat nie. En banke en "skaduwee" banke word spesifiek uitgesluit as kopers van borgtog-effekte, as gevolg van die "vrees vir besmetting": as hulle mekaar se verbande hou, kan hulle almal saam daal.

Of die pensioenfondse daal, is blykbaar nie bekommerd nie.

Om die Afgeleide Casino aan te kla: Tel nie op die FDIC nie

In hierdie alles is die banke se aanspreeklikhede op hul afgeleide weddenschappen, wat die grootste blootstelling van TBTF banke verteenwoordig. Volgens die New York Times:

Amerikaanse banke het byna $ 280 triljoene afgeleides op hul boeke, en hulle verdien 'n paar van hul grootste winste uit die verhandeling daarvan.

Hierdie grootste wins kan in hul grootste verliese verander as die afgeleide borrel in duie stort.

Beide die Bankrotskap Hervormingswet van 2005 en die Dodd Frank-wet gee spesiale beskerming vir afgeleide teenpartye, wat hulle die reg gee om kollateraal te eis om verliese in die geval van insolvensie te dek. Hulle kry eerste dibs, selfs voor die veilige deposito's van staats- en plaaslike regerings; en die eerste byt kan die hele appel verteer, soos geïllustreer in die bostaande grafiek.

Die grafiek illustreer ook die ontoereikendheid van die FDIC-versekeringsfonds om deposante te beskerm. In 'n Mei 2013-artikel in die VSA, vandag getiteld "Kan FDIC die mislukking van 'n megabank hanteer? "Het Darrell Delamaide geskryf:

[Die grootste mislukking wat die FDIC hanteer het, was Washington Mutual in 2008. En terwyl dit baie groot was met $ 307 miljard in bates, was dit 'n klein braai in vergelyking met die $ 2.5 triljoen in bates vandag by JPMorgan Chase, die $ 2.2 triljoen by Bank of America of die $ 1.9 triljoen by Citigroup.

. . . Daar was geen moontlikheid dat die FDIC die redding van 'n Citigroup of Bank of America sou kon aanneem nie, toe die volwaardige finansiële krisis in die herfs van daardie jaar gebreek en die solvensie van selfs die grootste banke bedreig het.

Dit was eintlik die rede waarom die Amerikaanse Tesourie en die Federale Reserweraad moes intree om die banke te borgtog: die FDIC was nie aan die taak nie. Die 2010 Dodd-Frank-wet moes verseker dat dit nooit weer gebeur het nie. Maar soos Delamaide skryf, is daar "talle skeptici dat die FDIC of enige reguleerder dit regtig kan bestuur, veral in die hitte van 'n krisis wanneer baie banke dadelik bedreig word."

Al hierdie fancy voetwerk is om 'n lopie op die TBTF-banke te voorkom, om hul afgeleide casino te hou met ons geld. Warren Buffett het afgeleides "wapens van finansiële massavernietiging" genoem, en baie kommentators waarsku dat hulle is 'n tydbom wat wag om te ontplof. Wanneer dit gebeur, sal ons deposito's, ons pensioene, en ons openbare beleggingsfondse al is onderworpe aan konfiskering in 'Miskien is dit tyd om ons geld te trek uit Wall Street en die opstel van ons eie banke "borgtog in." - Banke wat dien die mense, want hulle is in besit van die mense.

Oor die skrywer

Ellen Brown is 'n prokureur, stigter van die Openbare Bankinstituut, en skrywer van twaalf boeke, insluitende die bestsellers Web van skuld. In Die Openbare Bank OplossingHaar nuutste boek, verken sy suksesvolle openbare bank modelle histories en wêreldwyd. Haar 200 + blog artikels is by EllenBrown.com.

Ellen Brown is 'n prokureur, stigter van die Openbare Bankinstituut, en skrywer van twaalf boeke, insluitende die bestsellers Web van skuld. In Die Openbare Bank OplossingHaar nuutste boek, verken sy suksesvolle openbare bank modelle histories en wêreldwyd. Haar 200 + blog artikels is by EllenBrown.com.

Boeke deur hierdie skrywer

Web van skuld: Die skokkende waarheid oor ons geldstelsel en hoe ons gratis kan breek

Web van skuld: Die skokkende waarheid oor ons geldstelsel en hoe ons gratis kan breek

deur Ellen Hodgson Brown.

Klik hier vir meer inligting en / of om hierdie boek te bestel.

Die Openbare Bank Oplossing: Van Oerwaarts tot Voorspoed

Die Openbare Bank Oplossing: Van Oerwaarts tot Voorspoed

deur Ellen Brown.

Klik hier vir meer inligting en / of om hierdie boek te bestel.

Verbode medisyne: Is effektiewe nie-giftige kankerbehandeling onderdruk?

Verbode medisyne: Is effektiewe nie-giftige kankerbehandeling onderdruk?

deur Ellen Hodgson Brown.

Klik hier vir meer inligting en / of om hierdie boek te bestel.