Il pryse het nou in ses maande byna gehalveer onder $ 60 / vat danksy OPEC se weiering om produksie te sny. Dit beteken dat al die lidlande hul regering se bestedingsbeleid hersien. Terwyl lande soos Iran en Venezuela gesig staar 'n dreigende fiskale krisis, die korttermyn gevolge vir die Arabiese Skiereiland se olie monargieë is minder dramatiese.

Il pryse het nou in ses maande byna gehalveer onder $ 60 / vat danksy OPEC se weiering om produksie te sny. Dit beteken dat al die lidlande hul regering se bestedingsbeleid hersien. Terwyl lande soos Iran en Venezuela gesig staar 'n dreigende fiskale krisis, die korttermyn gevolge vir die Arabiese Skiereiland se olie monargieë is minder dramatiese.

In die lang termyn, maar hul baie hoë afhanklikheid van olie hou 'n meer fundamentele uitdaging as vir dié van bykans al hul teenstanders.

Die Huidige kontantsituasie

Die groot Golf-koolwaterstofprodusente - Koeweit, Qatar, Saoedi-Arabië en die Verenigde Arabiese Emirate (UAE) - het vroeër vanjaar aansienlike fiskale surplusse vir 2014 behaal. Onder hierdie lande van die Raad Golf Samewerking (GCC), Bahrein alleen het 'n aansienlike tekort aangegaan.

Tog is daar probleme om op te bou vir die toekoms: die oliepryse waarteen die regering se begrotings breek, het gemiddeld met meer as drie keer sedert die vroeë 2000s toegeneem, aangesien bestedingsverpligtinge gestyg het.

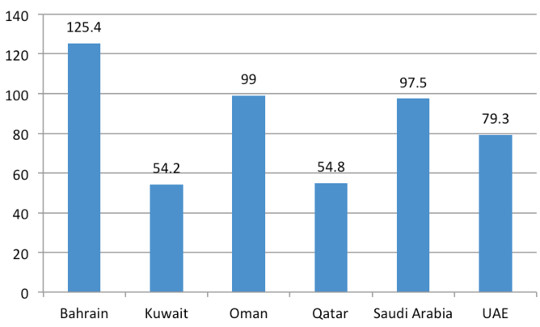

Volgens die IMF se ramings, lê gelykbreek nou bo die huidige oliepryse vir Bahrain, Oman, Saoedi-Arabië en die UAE, met selfs Koeweit en Qatar wat dit nou aan die huidige prys raak.

Golfstaat breek oliepryse (VS $ / vat)

IMF Oktober 2014 Steffen HertogBron:

IMF Oktober 2014 Steffen HertogBron:

Saoedi-Arabië, UAE, Koeweit en Qatar het aansienlike oorsese reserwes wat gelykstaande is aan verskeie jaarlikse begrotings, wat hulle aansienlike leemte gee om tekorte sonder skuld aan te gaan. Bahrain en Oman, wat albei net klein oorsese reserwes het, het minder ruimte vir fiskale maneuver. Veral in Bahrain het reeds staatskuld van meer as 40% van die BBP. Dit het reeds 'n paar soberheidsmaatreëls getref, wat die enigste land is onder die groep waarin die beraamde 2013-uitgawes laer as dié van 2012 lê.

Tog is regerings regoor die streek goed bewus daarvan dat die vinnige bestedingsgroei van die afgelope dekade nie kan voortduur nie. Hierdie benadering kan sien dat finansiële reserwes binne so min as 'n dekade in die geval van Saoedi-Arabië en tussen een en twee dekades vir die ander uitgeput is.

Die 90s Precedent

Die laaste tydperk van lae oliepryse en fiskale soberheid het van die middel-1980s tot die laat 1990's geduur. Golfregerings sny gewoonlik projek- en infrastruktuurbesteding, wat die regering se salarisse en openbare dienste, soos onderwys en gesondheid, so lank as moontlik beskerm. Staatswerk is nie net beskerm nie, maar het voortgegaan om te groei. Saoedi-Arabië het feitlik heeltemal kapitaaluitgawes in die 1990s laat vaar, wat lei tot 'n verval in openbare infrastruktuur wat eers tydens die olieboom in die 2000s aangespreek is.

Subsidies het dieselfde patroon gevolg. Begrotings vir nywerheidslenings is ingeperk en nuttariewe vir industriële gebruikers het toegeneem, terwyl subsidies vir huishoudings beskerm is - of tariefverhogings het slegs groter (en ryker) huishoudings geteiken. Om 'n ander Saoedi-voorbeeld te neem, het die nasionale lugredery kaartjiepryse vir besigheid en eerste klas in die vroeë 1990s verhoog, maar gesubsidieerde pryse vir ekonomiese reisigers beskerm.

Dit klimaat was hard op vervaardigers, maar kontrakteurs was die ergste geraak word, die lewering van tienduisende bankrot. Die les? Massa se geregtigheid op indiensneming, dienste en subsidies is meer polities sensitief as ander vorme van besteding.

Die basiese parameters van die Golfbeleid het sedertdien nie verskuif nie. As gevolg hiervan het populêre aansprake sterker geword en burgers het beter georganiseer om hulle te eis. In teenstelling met politieke verskille, word openbare en private protes ten gunste van salarisverhogings en staatsdienswerk of teen subsidie hervormings oor die algemeen geduld en dikwels effektief. Privaat besigheid in teenstelling hiermee het onder die toenemende openbare druk gekom omdat daar nie genoeg werk vir onderdane geskenk is nie. Dit maak dit weer eens die eerste doelwit van fiskale afsny.

Nuwe fiskale patrone

Selfs as die oliepryse herstel, lyk die situasie soos volg: die huidige uitgawes sal moet styg om die groeiende aantal werkende ouderdom te akkommodeer. Baie van hulle sal steeds in diens wees in die regering. Uitgawes kan ook moet styg om die deksel op die Arabiese lentestyl-politieke krisisse te hou. Dit alles beteken dat kapitaalbesteding moet val.

Dit kan regerings dwing om sommige grootskaalse projekte te verminder of selfs te stop, insluitende sommige van die infrastruktuur wat beplan is vir die 2022 Wêreldbeker-toernooi in Qatar. Op die langtermyn is daar 'n gevaar dat selfs noodsaaklike infrastruktuur uitgawes geknip word, soos in die minder ryk Golflande in die 1990s. Dit kan weer die streek se strategie van diversifikasie om afhanklikheid te verminder oor olie, wat alles van petrochemikalieë en mynbou tot lugvaart en toerisme het geteiken.

Omdat die Golf-ekonomieë baie sterk afhanklik is van staatsbesteding, sal hierdie vermindering ekonomiese groei beïnvloed. In die kort termyn sal dit hoofsaaklik ekonomiese sektore beïnvloed afhangende van staatsprojekuitgawes. In die middel- tot langtermyn-hoë gelykbreekpryse, toegesluit deur kruipende toenames in huidige uitgawes, kan die endemiese tekorte tot gevolg hê. In hierdie situasie sal selfs die huidige uitgawes plato nodig hê en kan dit moontlik wees om die boeke te balanseer, wat stagnasie ook in die verbruikersekonomie beteken.

Fiskale beperkings as beleidsgeleentheid

Soos in die 1990's het die dalende olieprys tekens van 'n hernude hervormingsdebat tot gevolg gehad. Selfs in Koeweit, die regering se hervorming oor die algemeen, is die regering nou openlik debatteer die behoefte aan fiskale hervormings.

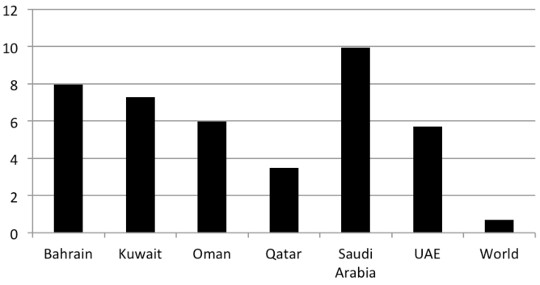

Een noodsaaklike hervorming is om die subsidies aan huishoudelike energie te verminder. Energiepryse is uniek laag deur globale vergelyking, wat lei tot grootskaalse oorverbruik. Abu Dhabi verhoog elektrisiteit en water tariewe in November, alhoewel buitelandse inwoners die brunt dra.

Na raming Golf energie subsidies as 'n% van die BBP

IMF, 2011 syfers

IMF, 2011 syfers

Nog 'n opsie sal wees om nie-noodsaaklike openbare bates te privatiseer, wat is Alreeds beplan in Oman. Die nadeel is dat aandelemarkwaardasies waarskynlik depressief sal wees presies wanneer die opbrengs die meeste nodig sou wees. Openbare maatskappye in lugvaart, swaar nywerheid, telekommunikasie en bankwese is ook kerngereedskap in die GCC se diversifikasiestrategie, sodat die heersers huiwerig sal wees om dit te verkoop.

Die Golf-lande sal ook die druk op die private sektor verhoog om meer burgers in diens te neem. Dit sal egter moeilik wees om te implementeer, terwyl plaaslike arbeidsmarkte oop bly vir laekoste-immigrantarbeid - 'n kernplan van die Golf-ekonomiese model.

Ander Pynlike hervormings?

Alhoewel die IMF het gesê dat die Golf-lande moet minder afhanklik van petroleum vir openbare besteding vir die afgelope 30 jaar geword, belasting bly 'n politieke vloek. Geen regering het daarin geslaag om 'n aansienlike belasting hervormings deur te voer tydens die 1990s soberheid era. 'N Plan vir 'n belasting GCC-wye toegevoegde waarde bly op ys ondanks jare van debat.

'N Moderne belastingstelsel neem 'n lang tyd om te bou. En aangesien hierdie ekonomieë so afhanklik is van staatsbesteding, is dit nie duidelik in watter mate die private sektor in elk geval die vermoë het om inkomste op sigself te genereer nie. Net so belangrik, sal die bekendstelling van breë belastings waarskynlik aanleiding gee tot politieke eise van die besigheid en algemene bevolking wat die Golfheersers sou probeer vermy totdat dit te laat was.

Kortom, die huidige olieprys daal nie 'n onmiddellike bedreiging vir die stabiliteit van die Golf nie. Selfs in die geval van Bahrain en Oman, kon hul ryker bure 'n politiek ongewenste ekonomiese ineenstorting deur toelaes en lenings voorkom. En wanneer hul oorsese reserwes uitgeput is, sal hulle steeds die onvermydelike vertraging kan uitstel met die uitreiking van skuld dat hulle plaaslike banke kan versterk om te aanvaar.

Tog uiteindelik staatsbesteding en ekonomiese groei sal verlangsaam en selfs om te keer. Die fokus van die beleid sal geleidelik verskuif na 'n meer pynlike, maar noodsaaklike hervormings, wat nogtans te min te laat om te verhoed dat 'n fiskale krisis kan wees. En as die werklikheid uiteindelik begin om in te haal met hierdie deel van die wêreld, die plaaslike en globale mag lyk waarskynlik om te daal.

![]()

Hierdie artikel is oorspronklik gepubliseer op Die gesprek

Lees die oorspronklike artikel.

Oor Die Skrywer

Steffen Hertog is 'n medeprofessor in London School of Economics en Politieke Science.Steffen is die ondersoek na die vergelykende politieke ekonomie van die Golf en die Midde-Ooste vir meer as 'n dekade, in samewerking met 'n aantal plaaslike en internasionale institutions.He is die skrywer van die Saoedi-burokrasie, "prinse, Makelaars en burokrate: Olie en Staat in Saoedi-Arabië".

Steffen Hertog is 'n medeprofessor in London School of Economics en Politieke Science.Steffen is die ondersoek na die vergelykende politieke ekonomie van die Golf en die Midde-Ooste vir meer as 'n dekade, in samewerking met 'n aantal plaaslike en internasionale institutions.He is die skrywer van die Saoedi-burokrasie, "prinse, Makelaars en burokrate: Olie en Staat in Saoedi-Arabië".

Boek deur hierdie outeur:

Princes, Brokers, en Burokrate: Olie en die Staat in Saoedi-Arabië

deur Steffen Hertog.

In Princes, Brokers, en bureaucraten, Die mees deeglike behandeling van die politieke ekonomie van Saoedi-Arabië tot op datum, Steffen Hertog ontbloot 'n ongekende geskiedenis van hoe die elite twis en grille van 'n halwe eeu gelede vandag se Saoedi-staat gevorm en word weerspieël in sy beleid. Gevallestudies van buitelandse beleggings hervorming, arbeidsmark nasionalisering en lidmaatskap van die WTO openbaar hoe dit-olie befonds apparaat in staat stel om 'n vinnige en suksesvolle beleidsformulering in sommige beleid gebiede, maar produseer koördinering en regulering mislukkings in ander.

In Princes, Brokers, en bureaucraten, Die mees deeglike behandeling van die politieke ekonomie van Saoedi-Arabië tot op datum, Steffen Hertog ontbloot 'n ongekende geskiedenis van hoe die elite twis en grille van 'n halwe eeu gelede vandag se Saoedi-staat gevorm en word weerspieël in sy beleid. Gevallestudies van buitelandse beleggings hervorming, arbeidsmark nasionalisering en lidmaatskap van die WTO openbaar hoe dit-olie befonds apparaat in staat stel om 'n vinnige en suksesvolle beleidsformulering in sommige beleid gebiede, maar produseer koördinering en regulering mislukkings in ander.

Klik hier vir meer inligting en / of om hierdie boek op Amazon bestel.